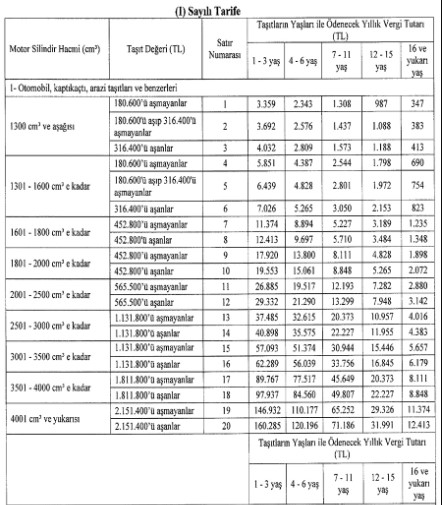

56 seri nolu Motorlu Taşıtlar Vergisi Genel Tebliği 30 Aralık 2023 tarihli Resmi Gazetenin 2. mükerrer sayısında yayımlandı.Yayınlanan Tebliğin amacı, 1/1/2024 tarihinden itibaren uygulanacak motorlu taşıtlar vergisi tutarlarının tespit ve ilan edilmesi olarak açıklandı 197 sayılı Gelir Vergisi Kanunun 10 uncu maddesinin İkinci fıkrasında "Her takvim yılı başından geçerli olmak üzere önceki yılda uygulanan taşıt değerleri ve vergi miktarları o yıl için Vergi Usul Kanunu hükümleri uyarınca tespit ve ilan olunan yeniden değerleme oranında artırılır." hükmü yer almaktadır. 2023 yılı için yeniden değerleme oranı % 58,46 (elli sekiz virgül kırk altı) olarak tespit edilmiş ve 25/11/2023 tarihli ve 32380 sayılı Resmi Gazete'de yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No:554) ile ilan edilmiştir. Buna göre, 1/1/2024 tarihinden itibaren motorlu taşıtların vergilendirilmesine ilişkin tarife yüzde 58,46 oranında artırılarak yeniden belirlenmiştir.

Yorumlar

Kalan Karakter: